美債殖利率大幅彈升影響及資產配置方向

一、公債殖利率彈升因素

1.疫苗施打及疫情好轉,且景氣轉佳,油價及原物料價格上漲,預期通膨將上升。

2.1.9兆美元刺激方案將通過,未來需求上升,經濟可能過熱刺激通膨,加上政府債務持續擴大。

二、公債殖利率彈升的短期影響

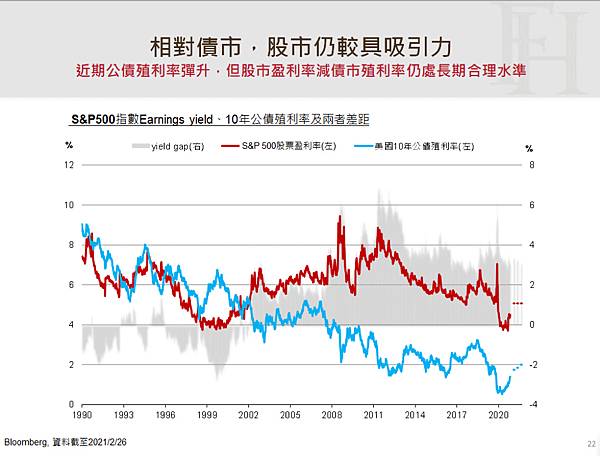

1.股市評價相對債市評價吸引力下降。美股殖利率轉為低於十年期公債殖利率水準。造成本益比偏高的成長股,出現較大的修正,波及整體股市出現漲多修正。

2.隨油價及原物料價格上升、公債殖利率彈升利差可能擴大,有利景氣循環股與報價上漲的原物料股、及銀行股。

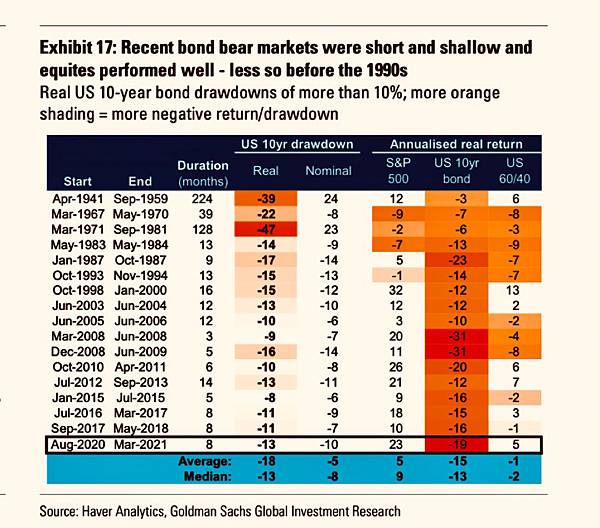

三、長期股市多頭尚存,待消化漲多後賣壓、公債殖利率轉溫和表現後重回上升趨勢

1.FED主席Powell已表明不會太快改變寬鬆貨幣政策立場,第二季物價低基期效應將造成的通膨大幅彈升,預計不會使央行政策轉向,短期市場提前反應擔憂。第二季核心通膨年增率是否明顯超越2%、及持續性為觀察通膨預期是否持續上升的關鍵因素。

2.經濟持續好轉、企業獲利成長提升,仍不會改變股市多頭趨勢,股市評價修正至一定程度後(5-10%?),仍會維持向上趨勢。

3.股市空頭的來臨通常伴隨經濟衰退的預期,而經濟衰退的來臨通常因貨幣政策轉緊、債務升高後影響所造成。而通膨的表現關乎未來貨幣政策是否轉向或轉緊。

4.第二季因低基期的影響通膨可能暫時性的明顯上升,但之後將轉為溫和,長期壓抑通膨的因子仍存在(網購、老齡化、貧富差距擴大、科技創新、替代能源...)。但此次貨幣供給大幅上升對通膨的長期的影響仍需要觀察。

四、資產配置方向

1.公債殖利率未穩定前,持股分散部份至價值股、及隨報價提升的景氣循環股,持股比例降至中性偏多持股。

2.高收益信用債市表現仍優於公債及投資等級債,但整體債市配置建議維持中性或中性稍低水準。

(僅供參考,實際情況可能因多種變數發展而有所不同,請自行評估投資決策。)

資料來源:高盛證券報告

留言列表

留言列表