資產配置股市仍維持較高配比因素

1.民間的現金部位及儲蓄多

在政府的補助政策之下,再加上之前疫情使經濟與消費活動的減少,民間的儲蓄及銀行存款部位大幅提高。過去一年美國的民間儲蓄及銀行存款增加的數字約為3.5兆美金。(圖1)

2.低利率、經濟好轉,股市吸引力較債市及持有現金高

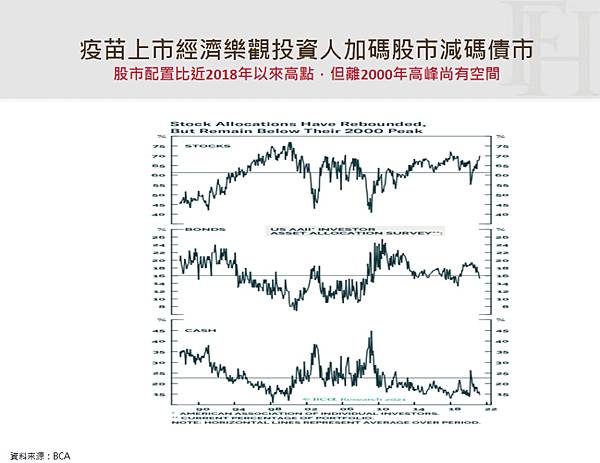

(1).在低利率環境之下再加上通膨可能走高,使得股市投資意願上升。現階段投資者已開始增加股市的配置比重,且相較於2000年的高峰水準仍有提升空間。(圖2)

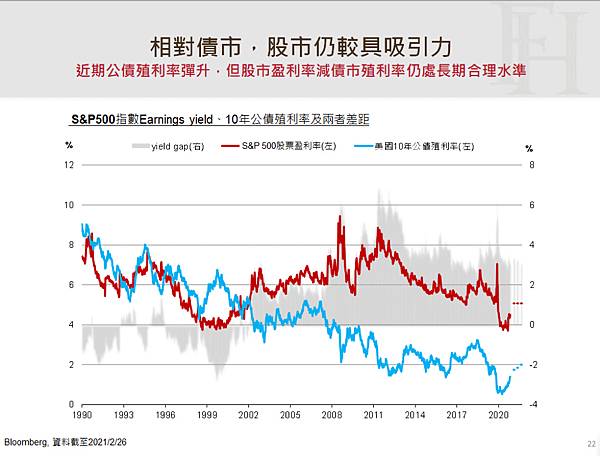

(2).過去在經濟擴張力量較強時期,公債殖利率可能上升速度加快,但股市通常仍可以維持多頭趨勢且表現會優於債市(圖3)(圖4)。而且從長期的經濟週期觀察,走出衰退後,若是一個新的經濟循環開始,目前應處於較早期的階段。

(3).隨著疫苗接種,下半年經濟可望進一步好轉,且未來隨著消費信心的進一步回溫,對股市維持多頭趨勢亦會有所幫助。(圖5)

(4).從股市的盈利率(本益比的倒數)與公債殖利率的差異而言,目前仍有近3%的水準,股市相對債市也仍較具長期吸引力。(圖6)

3.FED大量印超產生的通膨現象多反應於股市等資產價格上

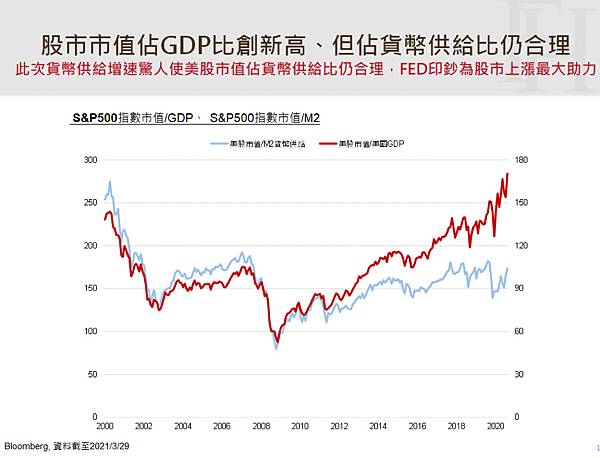

貨幣供給大幅提高後,雖以過去經驗而言,未來通膨將可能上升,但因實體經濟的需求有限,且長期壓抑實體通膨的因素仍存在(參見本部落格2021/3/10"未來通膨可能趨勢及影響"一文https://johnchiu580821.pixnet.net/blog/post/120994556),貨幣流通速度持續下滑,使通膨的現象更多反映在股市及房地產等資產價格的提升上。而雖然目前股市市值佔GDP比重已創新高,但是股市市值佔貨幣供給的比重仍處於合理範圍內。(圖7)

4.目前仍處資產泡沫蘊釀期,尚未出現將終結訊號

資產泡沫的終結,通常來自於通膨壓力下央行快速升息,並在高評價與高債務狀況下,隨著資金的收緊預期,而出現自我踐踏後的惡性循環發生,最終導致連續股市大跌及經濟衰退的過程。但目前僅仍處於資產泡沫的蘊釀期中。(圖8)主要原因包括:

(1)股市評價仍合理

目前股市評價雖處於歷史上較高的水準,但如前所述,相對債市及殖利率水準而言仍屬合理範圍,企業獲利也仍在加速上升週期的過程中,且大型網路科技股快速成長階段持續,評價水準相對於過去股市泡沫時期的代表股而言,亦屬於合理的狀況。(表1)(表2)

(2).民間財務狀況健康

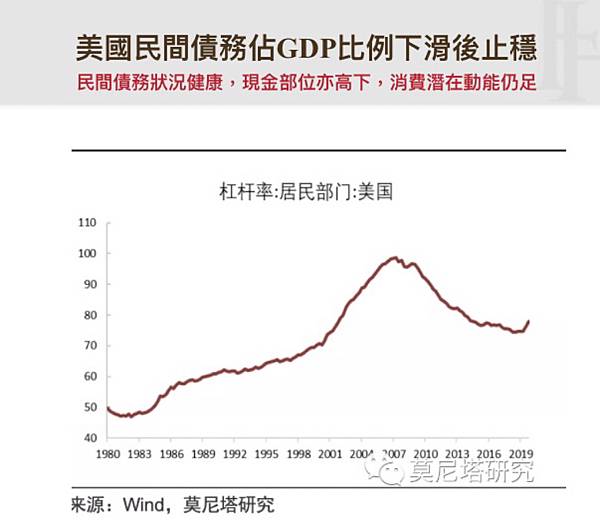

目前政府的債務雖大幅的提升,但民間的財務狀況良好,過去10年美國民間亦處於去槓桿的過程。另在美國政府主導的美元印超權地位未改變的狀況下,只要不發生嚴重通膨亦不會改變市場對美元的信心及對政府債務問題的擔憂(日本的經驗亦是如此)。(圖9)

(3).央行偏鴿派未變

未來幾個月在去年低基期下通膨上升,延續時間未定,且是否導致央行政策的緊縮,皆仍待觀察,目前FED 預期升息的時間在2023年之後,而經濟及通膨上升週期下,利率上升的週期亦屬於一個漫長漸進的過程。在央行為持續改善就業、偏向寬鬆的政策未改變前,股市將仍續處於資產泡沫的蘊釀過程中。(圖10)(圖11)

(圖1)

(圖2)

(圖3)

(圖4)

(圖5)

(圖6)

(圖7)

(圖8)

(圖9)

(圖10)

(圖11)

(表1)

(表2)

參考資料:

1.BCA:”Savings Gluts, Asset Shortages, And The 60/40 Split”.2021/4/9

2. Goldman Sachs: “Reflation acceleration — remain pro-risk but watch your tail”.2021/3/25

3. Goldman Sachs:

“Bubble Puzzle:A guide to bubbles and why we are not in one”.2021/3/22

留言列表

留言列表