結論:通膨因比較基期因素短期上升之後,中長期將維持溫和的水準,2021年內應該仍不致於導致央行緊縮貨幣政策、股市多頭市場可望延續,震盪整理後仍可望向上,貨幣供給大增產生金融資產泡沫的可能性高於嚴重通膨的發生。股市、原物料市場優於債市、高收益債市則優於公債及投資等級債。

短期(1-3個月)因比較基期因素通膨暫上升、公債殖利率彈升影響評價、股債市區間震盪;

中期(6-12個月)通膨稍滑落但經濟回溫使通膨維持於一定水準,但因為長期抑制通膨因素仍在,仍不至於產生通膨惡化到央行須緊縮貨幣政策,故股市仍會受惠企業獲利上升;

長期(2-3年以上)的風險因素則是此次貨幣供給增加速度規模太大是否對通膨產生失控影響。若無發生則金融市場及房地產會持續受惠,直到資產泡沫化之後破裂,造成經濟衰退結束多頭行情。

1.擔心通膨上升的原因,在於因為通膨嚴重可能會導致央行緊縮貨幣,進而產生經濟衰退的預期,而讓股市大跌。

2.通膨的種類:通膨分為一般通膨與核心通膨,核心通膨主要就是扣除油價跟食物的影響。央行比較關心的是核心通膨,常用來觀察的指標是核心PCE物價(消費支出物價)。

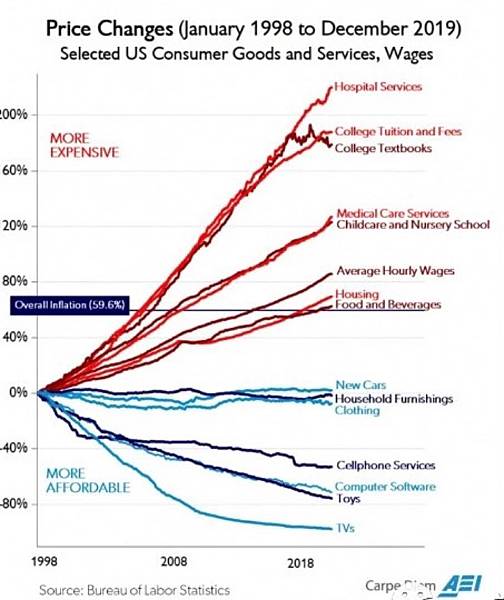

3.物價最主要影響的因素包括油價及原物料價格、房屋租金的影響、以及食品價格、及醫療支出的影響。而工資的上漲也可能帶動企業調高產品價格使物價上升。

4.短期而言,因為去年疫情影響油價ㄧ度爲負值,發生在三月到五月間最嚴重,因此從一般通膨的角度而言,目前開始到第二季結束一般通膨的年增率會明顯上升,而核心通膨的年增率也會上升但不會這麼明顯。其他短期讓物價上升的因素,除原物料及油價漲升之外,包括疫情使產品運輸產生問題、以及勞動力降低工資增速反而上升的影響,且隨疫情好轉、經濟恢復正常活動,需求亦開始上升。

5.不過中長期仍制約物價上升的因素包括:網購、科技創新、人口老化及貧富差距擴大使ㄧ般消費品需求降低、新能源、自動化壓抑長期薪資上升發展等因素仍存,使惡性通膨不易再發生。因此中長期的核心通膨也不至於失控產生過快的上升,所以也不會影響央行過快緊縮貨幣政策。

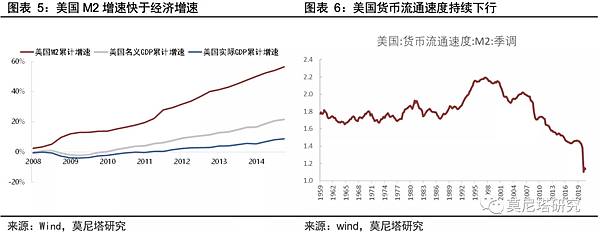

6.雖然貨幣供給較以往增加過速許多,但因為實體商品的需求不會增加太多,油價及原物料價格長期亦會受到新能源或頁岩油發展的抑制,因此多餘的資金就會持續在金融市場或房地產市場流竄,反而是金融市場未來繼續上漲使資產泡沫繼續擴大之可能性較高。直到金融市場泡沫破裂及債務問題出現,使經濟產生衰退的風險發生,才會結束此次的多頭市場(可能2-3年之後還無法判斷時間)。

7.因爲此次債券殖利率的彈升,除景氣好轉、通膨預期上升之外,另一個原因是政府債務急速擴大債券供給量上升所導致,故股市受惠於經濟及企業獲利好轉的程度將優於債市,而債市中,以高收益債的受惠程度會較高,較可以抵銷因公債殖利率上升的不利影響。

參考資料:

1. 靳毅团队:「如何预测美国CPI?」https://mp.weixin.qq.com/s/7qSbz4x76m0iI9F6L86aKA

2. YARDENI RESEARCH:「Rent: From Headwind To Tailwind」http://blog.yardeni.com/2021/03/rent-from-headwind-tailwind-for.html?m=1

3. 边泉水、宗韶晖:「通胀这只老虎出笼了吗? ——货币超发、通胀与金融不稳定」https://mp.weixin.qq.com/s/AdqJlRcFHXIzex7q2U9H1A

留言列表

留言列表